您现在的位置是: 首页 > 价格趋势 价格趋势

二手车交税科目明细,二手车交税科目

tamoadmin 2024-07-10 人已围观

简介1.公司卖二手车增值税税率发票账务怎么处理2.公司转让二手车如何进行账务处理?3.企业销售公司固定资产二手车的增值税该如何入账,增值税报表该如何填?很急,麻烦各位了4.一般纳税人出售二手车收入50000元,如按4%减半征收的话,会计分录应如何处理?5.二手车个体户需要缴税吗五百元。摩托车二手车交易税的费用按车辆评估价的千分之五收取,这笔费用的承担由买卖双方自行承担。开据交易,缴纳二手车交易税。私户

1.公司卖二手车增值税税率发票账务怎么处理

2.公司转让二手车如何进行账务处理?

3.企业销售公司固定资产二手车的增值税该如何入账,增值税报表该如何填?很急,麻烦各位了

4.一般纳税人出售二手车收入50000元,如按4%减半征收的话,会计分录应如何处理?

5.二手车个体户需要缴税吗

五百元。

摩托车二手车交易税的费用按车辆评估价的千分之五收取,这笔费用的承担由买卖双方自行承担。开据交易,缴纳二手车交易税。私户(裸车现价)1%收取,公户(裸车现价)3%收取。旧机动车交易签订由工商部门监制的旧机动车买卖合同,双方各持一份,经工商部门备案,方能办理车辆变更或转籍。请注意证件是否齐全,是否与车主身份证一致。如有不符,应当由原车主提前变更。

公司卖二手车增值税税率发票账务怎么处理

1、二手车公司记账:公司如何销售二手车

1、转入固定资产清算时:二手车公司做账模式。 借:固定资产清算二手车交易如何记账。 累计折旧二手车行的会计如何做账。 贷:固定资产二手车经纪业务公司账务处理。 2、收到价格时: 1、销售时应缴纳增值税=[售价/(1+3%)]×2% 借:银行存款二手车行怎么记账才能更清楚。 贷款:固定资产清算 应交税费-应交增值税二手车交易会计账务处理。 税务登记证复印件、固定资产核算账户证明复印件、《机动车驾驶证》复印件等相关文件,到税务局办理领取《政策性减免税物品备案表(旧机动车交易)》进行纳税申报和征税。 二手车公司做账表。 办理完手续并取得完税证明后,到二手车交易市场开具《二手车销售统一发票》,完成过户手续。 公司售卖二手车应怎样做账。 会计注意事项:二手车公司总账。 1.应明确区分主体:每张凭证都有相应的会计分录。有了会计分录,就会有会计科目、收支明细来确定应该用什么科目,有些科目很容易混淆,比如预收账款、预付账款。 2、金额要明确:每张发票上都会有相应的金额。一不小心,就会误读小数点,导致金额不正确。因此,您必须在完成帐户后首先检查帐户余额表。一般纳税人要看输入、输出项目是否符合国税数据,银行存款余额与银行账户余额是否一致。 3、代金券一定要装清楚:开户后的***步就是绑定代金券。凭证的棱角必须对齐,不能多一张或少一张。2、二手车公司记账:二手车贸易公司是怎么做会计的?哪个财务软件比较好用?

二手车交易公司可以用市场上的财务软件记账。如用友、金蝶等。购置二手车计入公司存货,售后转入主营业务成本。3、二手车公司记账:二手车公司怎么记账

还是太笼统了。为您分析: 1、如果只是互相借用,其实不需要做账务处理,不转让所有权。只需做一个记录以供将来参考,以检查当前正在使用它的公司。 出售二手车怎么做账。 2、如需明确权属,应使实际使用与所有者一致。假设这辆车是一辆汽车,并且是在 1 月 1 日之后购买的:企业处置二手车账务处理。 1)汽车转入处置: 借:固定资产处置-A 车 累计折旧-A 车 准备固定资产减值准备 - A 汽车(如有)买二手车会计账务处理。 贷款:固定资产 - A 汽车 公司买二手车如何入账。 2) 开票: 借:应收账款 - 子公司 B 贷款:固定资产清算 - A 汽车二手车交易公司怎么做账报税。 应交税-应交增值税(销售)(售价/1+4%)*4%/2 3) 发生的各种清洁费用: 借:固定资产处置-A车 贷款:库存现金/银行存款二手车会计怎么做账。 4)结转“固定资产处置”、“营业外收入”或“营业外支出”科目的余额二手车商怎么记账不乱。公司转让二手车如何进行账务处理?

增值税发票进项税额可以进行抵扣。

主要步骤如下:

1,先转入到固定资产清理科目。借固定资产清理,累计折旧。贷固定资产。

2,收回出售固定资产的价款,残料价值和变价收入等时,借银行存款,贷固定资产清理,应交税费-应交增值税。

3,结转损失或者收益。如果为净收益借固定资产清理,贷营业外收入。

非二手车经销企业的一般纳税人销售二手车,购进或自制时,根据文件规定,允许抵扣进项税金的,应按照适用税率缴纳增值税。购进或自制时,根据文件规定不允许抵扣进项税金的,按照4%征收率减半征收增值税,销售额等于含税销售额除以(1+4%)。

企业销售公司固定资产二手车的增值税该如何入账,增值税报表该如何填?很急,麻烦各位了

公司转让二手车时,可通过固定资产清理科目进行会计核算,相关的账务处理该怎么做?

公司转让二手车怎么做账?

公司转让二手车时:

借:固定资产清理

累计折旧

贷:固定资产

取得处置收入的时候:

借:银行存款等科目

贷:固定资产清理

应交税费—应交增值税

结转清理净损益:

借:资产处置损益

贷:固定资产清理(或相反分录)。

固定资产清理属于资产类的一个过渡科目。其基本概念:固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

购买二手车需要缴纳车辆购置税吗?

二手车不需要缴汽车购置税的。汽车只需要缴纳一次购置税,一般就是在新车购买的时候缴纳,但是如果新车购买时没有缴纳购置税,交易二手车后,新车主需要补齐购置税部分。

依据法律的规定,购买的二手车如果已经交纳过购置税的,二手车上牌过户时,不再交纳购置税,但购买者应该索要原购置税完税证明。

一般纳税人出售二手车收入50000元,如按4%减半征收的话,会计分录应如何处理?

借:固定资产清理

累计折旧

贷:固定资产

借:银行存款

贷:固定资产清理

应交税费-应交增值税(销项)

如果是2009年1月1日后买的固定资产,且已抵扣过了进项税额的,适用17%的税率,如果是在此以前的,没有抵扣过进项税额的,适用4%的税率,减半计算。

如果只是支出,清理费用

借:固定资产清理

贷:银行存款(现金)

最终根据固定资产清理的科目是借方或者是贷方余额,结转“营业外收入”或者是“营业外支出”科目

如果有收入,那么有销项,销项是按4%减半计算的,那么,这部分税额填写进申报表的简易办法计算的销售货物一栏。如果是按照基本税率计算的,与其他正常货物一样,计入第一行正常的销售货物收入里面。

二手车个体户需要缴税吗

转入清理

借:固定资产清理

累计折旧

贷: 固定资产

收入50000

借:银行存款 50000

贷:固定资产清理 50000

应交增值税

借:固定资产清理 961.54

应交税费-应交增值税(减免税金) 961.54=50000/(1+4%)*4%/2

贷:应交税费-应交增值税(销项税金) 1923.08=50000/(1+4%)*4%

差额转入营业外收支核算

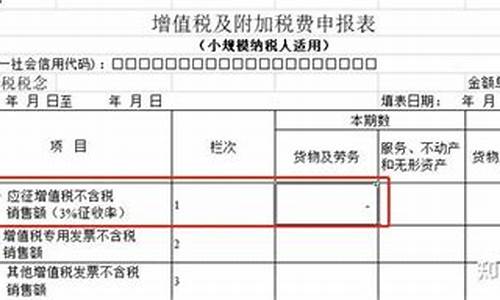

申报时,在附表(一)简易征收栏4%,销售额填48076.92,税金填1923.08元,

销售额传递到主表第5行简易征收销售额里;1923.08传递到第21 行,23行填961.54元,应交税金反映在24行里

二手车个体户需要缴税吗

根据财政部,国家税务总局《关于全国实施增值税转型改革若干问题的通知》(财税2009170号)及《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税20099号),涉及到销售二手车的政策调整,的增值税政策作以下解读:从事二手车交易的市场(指经按国家规定审批的旧机动车交易市场)的增值税政策有:个人(即车主是个人的)在二手车交易市场内销售自己使用过的二手车免征增值税.

二手车政策解读:

(1)如果二手车的转让价格低于车辆原值,不需要缴纳增值税,也不用缴纳个人所得税.

(2)如果二手车的转让价格超过原值,应当按照2%的征收率缴纳增值税、城市维护建设税和教育费附加.同时,对个人转让二手车取得的所得,应该按照财产转让所得计算缴纳个人所得税.

销售二手小汽车的账务处理

相关政策:根据《财政部?国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)附件2:《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》:"二、原增值税纳税人[指按照《中华人民共和国增值税暂行条例》(以下称《增值税暂行条例》)缴纳增值税的纳税人]有关政策(一)进项税额.2.?原增值税一般纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额准予从销项税额中抵扣."

(1)先转入到固定资产清理科目

借:固定资产清理

累计折旧

贷:固定资产

(2)收回出售固定资产的价款、残料价值和变价收入等时,

借:银行存款

贷:固定资产清理

应交税费-应交增值税-销项税额?

(3)结转损失或者收益

净损失?

借:营业外支出

贷:固定资产清理

如果有净收益的话,

借:固定资产清理

贷:营业外收入

二手车个体户需要缴税吗的全部内容就介绍到这里了,个人(即车主是个人的)在二手车交易市场内销售自己使用过的二手车免征增值税.看完本文的朋友一定对二手车销售的相关财务处理有了一定的了解,还需要更多的财会知识,欢迎持续关注,多位老师在线为大家解疑答惑.